继奥马电器、TCL科技、TCL电子、华显光电和TCL中环后,资本大佬、TCL创始人李东生的第六个IPO也呼之欲出了。

前段时间,由李东生控股、从TCL科技分拆而来、专注于智能音箱和可穿戴设备生产业务的通力股份上市申请获深交所受理,进入审批流程。根据招股书披露的资料,通力股份将通过IPO公开募集10.15亿资金,用于改善流动资金、升级智能产品精密制造技术以及建设全新研发中心。

过去十多年来,靠着娴熟的资本操作,李东生在资本市场的势力版图不断扩大。如今通力股份有这位大佬背书,还搭上智能音箱这个大热风口,其A股上市前景自然引发众人期待及热议。

只不过,智能音箱行业也没有想象中那么美好:竞争愈发激烈,需求也开始接近天花板,头部品牌的内卷从不间断……

和其他同行一样,通力股份的前方也是挑战与机遇并存。

解剖李东生商业帝国:TCL系子公司如何相互帮扶?

作为TCL系公司,通力股份也完全立足于硬件行业。官方资料显示,通力股份目前主营音箱等声学产品代工业务,随后逐渐向可穿戴设备、AIoT和精密组件等领域扩张。

翻看通力股份的招股书和媒体、投行分析师的评论,外界对这一次IPO的关注焦点放在两个环节:一是通力股份背后的资本组成;二是业务模式能否撑起更高的营收、利润预期。

首先看通力股份背后的资本局。

工商资料显示,通力股份的前身是港股上市公司通力有限,后者在TCL集团2018年底那一次著名的股权重组中和家电、通讯、消费电子等业务一起被打包出售给TCL控股。到2021年,通力有限正式更名为通力股份,同年3月从港股退市并持续进行股份制改革,为如今回A上市扫清障碍。

不过和其他TCL系上市公司一样,尽管对股权结构进行了改革,李东生还是对通力股份握有绝对控制权。

根据招股书披露的股权架构,李东生是通力股份实控人,但中间还夹杂着多家公司进行间接控股。其中,李东生通过其旗下的TCL控股管理者通力股份61%的股权,另通过瑞惠达、瑞广嘉和通瑞智达三家企业持有通力股份16.46%的股权,总持股额在七成以上。

看到上述股权结构,再联想到此前TCL集团重组时以远低于市场价的价格出售业务的消息,就有不少机构和媒体担心通力股份就成为资本腾挪的对象。

在价值研究所(ID:jiazhiyanjiusuo)看来,外界的担忧不无道理,但也无需过度解读。

一方面,我们除了要看到TCL子公司分拆上市时略带争议的过程,更要看到结果:TCL系子公司资本操作很频繁不假,但TCL集团重组后各个子公司的经营状况并不差,反而形成了良好的互动。

比如在国资放弃增持后被TCL接过控制权的华星光电,就在数年将成长为TCL系核心资产,年营收一度增长至全国第二、全球前十的面板厂商。而在2019年拿下的中环股份,则为TCL提供了进军半导体和光伏行业的机会。

去年年底,TCL官宣完成半导体全产业链布局,涵盖芯片原材料领域的中环半导体、芯片设计环节的TCL摩星半导体、芯片制造环节的TCL环鑫半导体和芯片应用行业的TCL电子。能够打造这一条完整的产业链,体现了TCL系各家子公司的相互协作。

另一方面,立足代工行业的通力股份和TCL旗下各个子公司的业务往来并不算密切,其独立性也能得到保证。

从2015年开始,通力股份就和阿里进行合作,是天猫精灵的主要代工方。随后接连拿下哈曼、索尼、三星、OPPO等大客户,为通力股份提供了增长源动力。目前,三星及其旗下的哈曼是通力股份头号大客户,报告期内合计收入占比分别达到42.42%、41.87%和44.15%。

和下游品牌方深度绑定,对代工企业来说并不是什么新鲜事。比如另一家头部代工企业佳和智能,就紧紧抱住小米的大腿。

归根结底,股权架构是否合理,相信监管部门会作出严格审核,投资者要看的是投资风险和收益比。这就要回到上文提到的第二个问题:企业经营状况和经营模式。

营收三连涨,通力股份靠代工杀出一条血路

值得肯定的是,即便大环境遭遇不少挑战,通力股份这几年的营收还是保持坚挺。

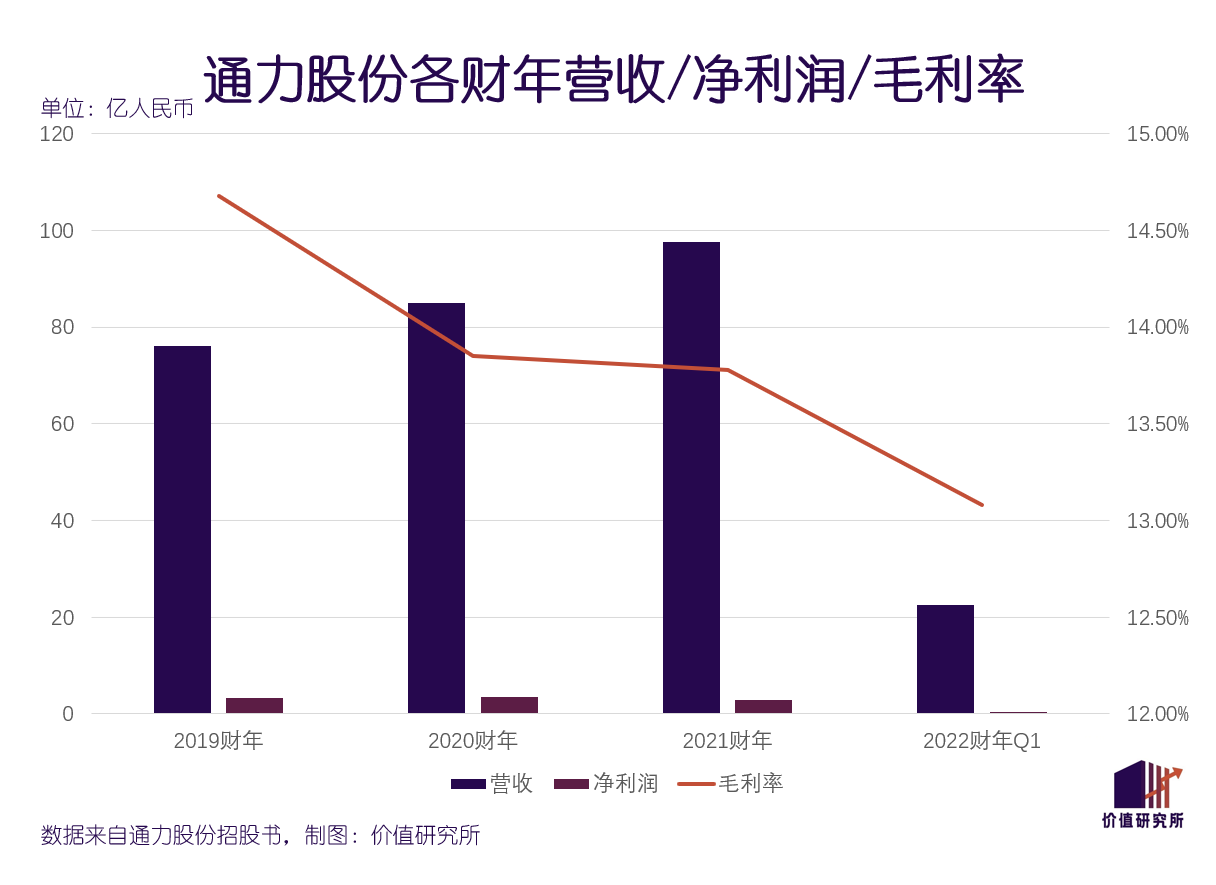

数据显示,报告期内通力股份营收、利润整体呈上升趋势,业务范围也持续扩大中。其中,2019年至2022年一季度的期内营收分别为76.08亿、85.08亿、97.39亿和22.49亿元。虽然受疫情、全球通胀飙升等不利因素影响,去年全年营收未必能突破百亿大关,但增长势头仍值得肯定。

不过和一路攀升的营收相比,通力股份利润端各项数据就在过去两年出现了一定起伏。根据招股书数据,2019至2021财年通力股份的营业利润则分别录得3.75亿、4亿、3.06亿,去年一季度则录得0.49亿元。

当然,毛利率的动荡和市场大环境的动荡、供应链成本上升以及疫情等客观因素都有一定关系。

数据显示,通力股份过去三年的营业成本不断增长,从2019年的64.92亿上涨至2021年的84.1亿元,人力和上游原材料成本的飙升最为明显。其中,2019-2021年的原材料支出占比分别达到84.49%、83.1%和84.25%。

更何况,在以代工为主的企业中,通力股份这份成绩单不算难看。毕竟在其招股书中被拿来作比较的歌尔股份、佳和智能、华勤技术等企业,其实也有类似的问题。代工模式下,营收、利润都高度依赖下游品牌方,成本则要看上游原材料供应商的脸色。

不过好消息是,通力股份也意识到问题的所在,并在进行调整:从传统音箱向智能音箱、可穿戴设备等方向转型,努力实现营收多元化。

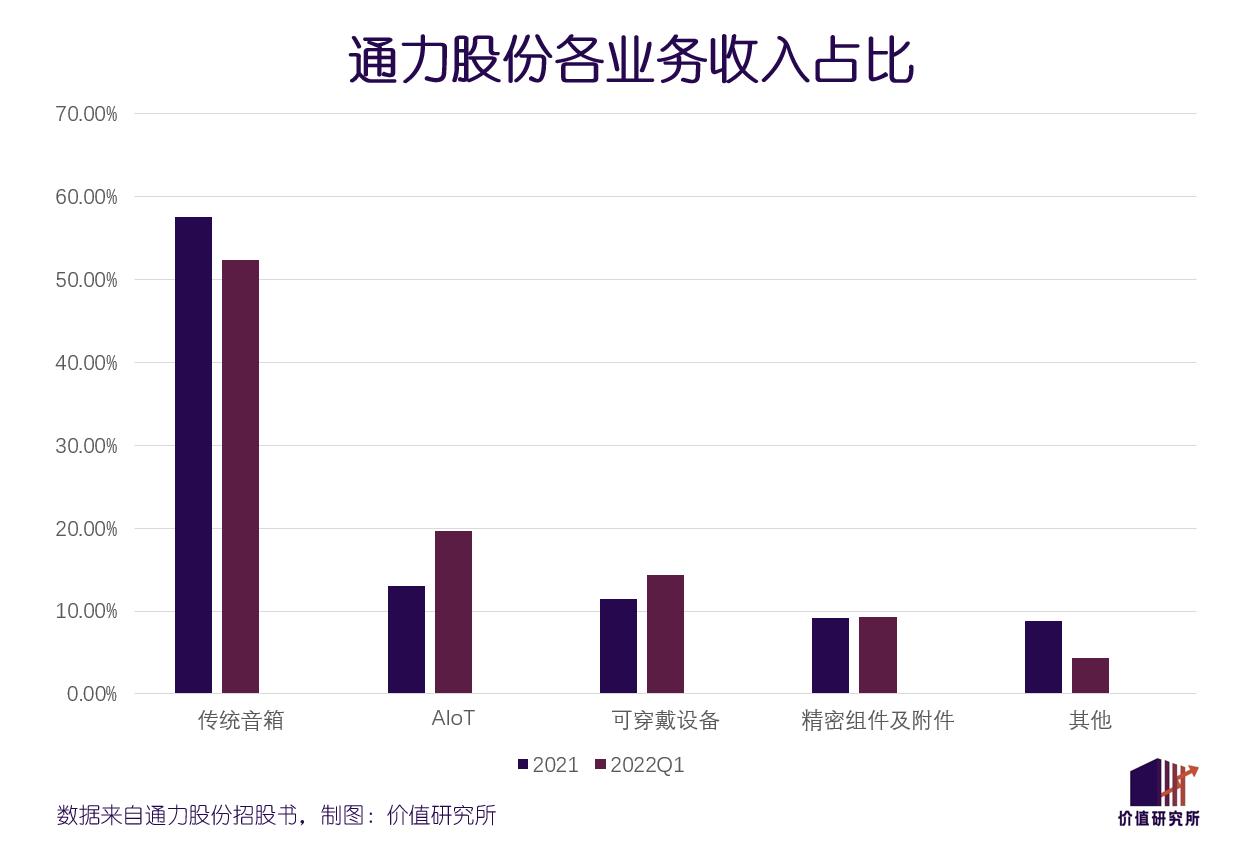

招股书数据显示,传统音箱代工业务是通力股份当前头号营收来源,2021年的收入占比达到57.5%,不过在2022年一季度下降到了52.32%。相对应地,以智能音箱为主的AIoT产品收入占比从2021年的13.02%上升至2022年Q1的19.68%,达到历年最高水平。

在价值研究所(ID:jiazhiyanjiusuo)看来,随着5G、云计算、AI等前沿技术的进步和商用普及,万物互联的概念逐渐落地,AIoT产业确实获得了长足进步。而作为最早实现商业化的细分赛道之一,智能音箱的市场潜力不容小觑。

华经产业研究院的统计就显示,截止去年上半年,智能音箱在中国智能家居市场的出货量占比达到17.3%。这一占比仅次于智能家电和智能投影、智能大屏组成的视频娱乐设备排名第三,同时也是占有率最高的单一硬件产品。

不过对通力股份来说,传统声学产品仍是目前的主要营收支柱,想在短时间内完成AIoT转型并不容易。从长期的角度看,通力股份能不能在智能音箱行业发展壮大,关键还要看自身技术水平以及产业链上下游各位盟友的配合。

智能音箱日渐“红海化”,技术创新是唯一出路?

和几年前相比,智能音箱行业确实出现了下滑迹象。

这一现象,在风雨飘摇的硅谷展现得淋漓尽致。去年年底,亚马逊接连掀起多轮大裁员,数万名员工被无情抛弃,涉及多条业务线。由亚马逊创始人贝索斯一手扶植起来,也曾被其视作“明日之星”的智能音箱项目Alexa也难逃一劫。

11月15日,亚马逊开展第一轮大裁员,主要就针对Alexa和云游戏部门。根据亚马逊的财报,Alexa语音助手和Echo智能音箱所在的全球数字业务板块,光是去年一季度的运营亏损就超过了30亿美元。

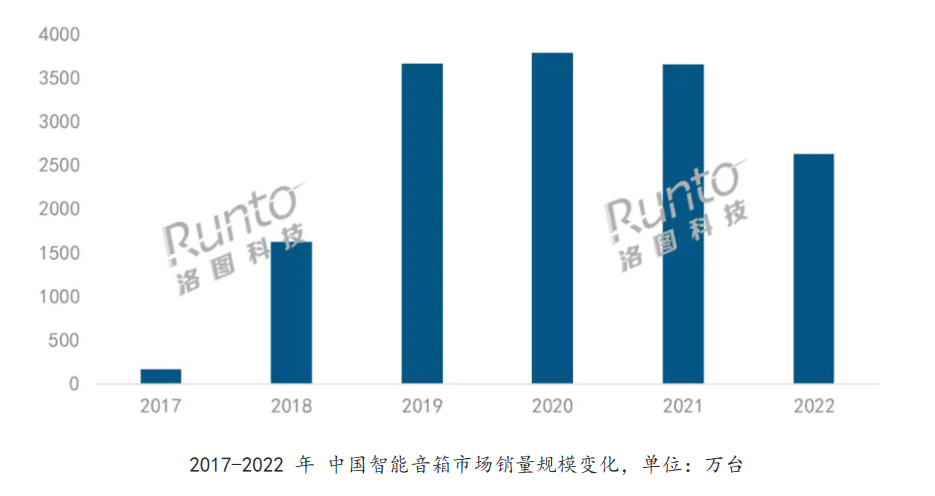

将目光放回国内市场,RUNTO的数据指出,过去一年中国智能音箱出货量明显下滑。报告显示,2022年中国智能音箱市场销量为2631万台,同比骤降28%;对应的销售总额则录得75.3亿元,同比跌幅也高达25%。

(图片来自RUNTO)

从对应企业营收、股价的反馈来看,智能音箱行业的动荡暂时还停留在下游的品牌方身上。IDC的数据就显示,去年上半年中国市场份额最高的智能音箱品牌百度、小米和阿里天猫精灵销售额分别下滑了25.6%、23.8%和18.5%。

但在高度协同、相互依存的现代化工业体系中,产业链任何一个环节的参与者都不可能独善其身。尤其是在下游智能音箱品牌产品库存出现挤压之后,大环境恶化的副作用很快便会传导至食物链中游的代工厂商身上。

红火了多年的智能音箱市场,似乎走到了一个尴尬的分叉口。接下去的路该怎么走,技术、设计、生产等各个环节该怎么调整,需要产业链上下游各路玩家共同思考。

价值研究所(ID:jiazhiyanjiusuo)就认为,这对通力股份来说未尝不是一个新机遇:通过生产的创新、升级帮助客户突破产品端的技术和销量瓶颈。这样就能让双方深度绑定,并建立自己的技术护城河。

事实上,下游的品牌方已经行动起来,智能音箱的功能正在不断革新中。微软在去年重金收购Nuance后,就宣布推动后者的产品线全面向AI转型。在国内,小米、思必驰等厂商同样在钻研AI技术,后者更是率先发布了具备智能降噪、免费音频实时转写功能会议麦克风音响。

音箱变得越来越智能,尤其是AI技术的加入,就意味着对芯片等核心零部件的依赖程度上升,组装的难度也会不断提高。为了应对这种新潮流,歌尔股份和佳和智能就在过去两年不断加大研发投入,对生产线进行升级,通力股份必然也要跟上新趋势。

在代工环节,想建立技术壁垒很不容易,但不是毫无机会,前提是付出足够的资金和人才资源。

写在最后

“中国企业在这一阶段,如果没有冒险精神是很难走下去的。”

在去年参加腾讯新闻和阳光媒体联合出品的一档访谈节目,接受著名主持人杨澜专访时,李东生再次回忆起TCL的创业经历及其本人的营商理念。在李东生的眼里,创新、冒险精神已经融进了TCL的血液里,也支撑着他旗下庞大的商业帝国不断发展壮大。如今的通力股份,自然也要继承这个理念,不断推陈出新。

诚然,通力股份在智能音箱行业的影响力、占有率和用户认知度都还无法和头部品牌相比。即便冲击IPO成功,也无法在短期内补上所有短板。

不过无论中游的代工厂,还是下游的小米、百度、阿里等巨头能获得今天的成绩都是日积月累的结果。智能音箱市场规模尚未触顶,在一个增长的大环境里通力股份还有后来居上的机会。

创新,则是李东生和通力股份最重要的一门功课。